- 每個會計發展的重要節點

- 會計帳目表:資產負債表、損益表、現金流量表

壹、每個會計發展的重要節點

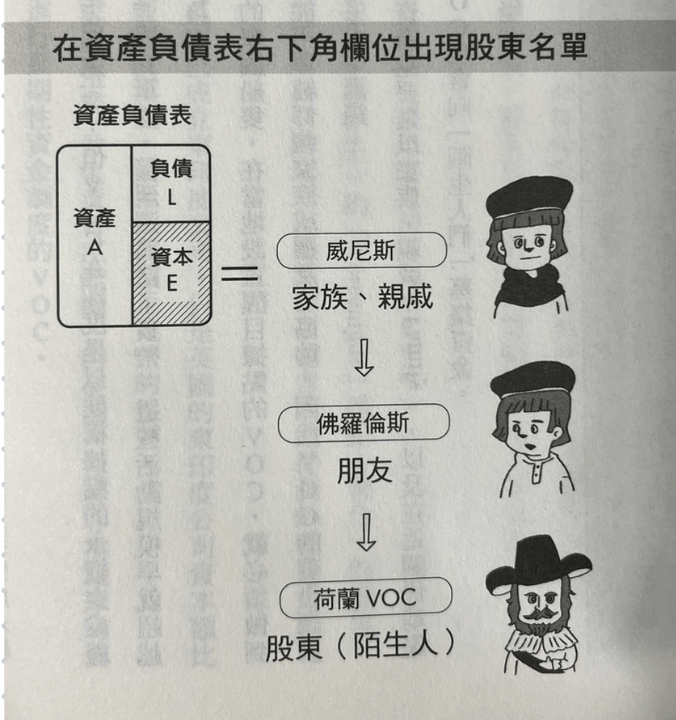

最早從達文西他爸(公證員瑟皮耶羅·達文西)(是義大利文藝復興時期佛羅倫斯)時期,就出現了公證員記錄每筆商業交易,印度棉花經東方貿易而普及棉織品取代毛織品使紙張產量增加,到了達芬奇的時期紙張在威尼斯普及讓生意人與銀行在簿記時更方便。

根據經濟部國稅局:

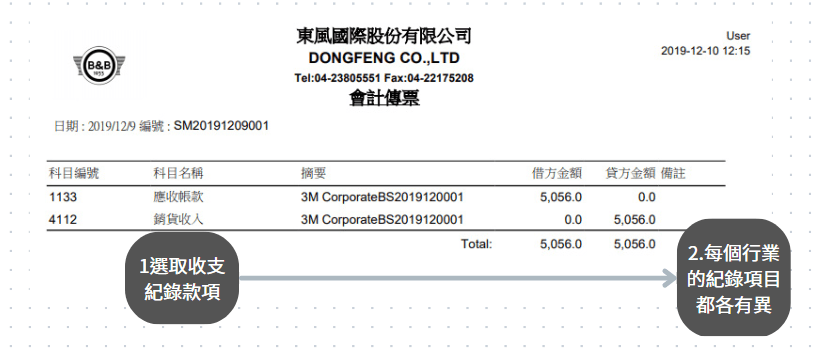

出納管理手冊部分規定修正總說明21條:審核業務部門各項業務收入,應注意左列事項:主辦單位應於事前填製預為編號之收款聯單 (或統一收據) 送出納部門收款,並於當日彙送會計單位核製收入傳票。

一種類型的報表不是一人一時一地造成:

從醫生到棉織交易的梅迪奇用信用風險管理掌握經營狀態似為控股公司的由來從佛羅倫斯開始持續型交易對象變成朋友,盧卡·帕希奧利彙整羅列呈現「現金與庫存的因果關係」是為「收入、支出」。

荷蘭30年戰爭與成為義大利糧食運輸中繼站加上克爾文教派、人-情報-市場-人,良性循環出現了價目表,股份公司籌資(從陌生人)上海路,但也吹出鬱金香與股票泡沫,公司破產原因1.粗糙的報表2.股東利息過高3.稽核腐敗。

詹姆斯·瓦特改良蒸汽機為抽地下水以挖煤,喬治、羅伯特史蒂芬生父子開發蒸汽火車「誰能追上我號」首在曼徹斯特與利物浦通行,固定龐大的固定資產引來家鄉和外國的「投機者」且採用「折舊」平攤成本以穩定讓股東獲利,紀錄變為「獲利、費用」是紙面上的利益計算,埋惡意操縱種子。

此出現的損益表為紀錄資產增量,資產負債表為羅列資產。

規範:馬鈴薯饑荒讓喬·甘迺迪前往美國內幕交易與販賣私酒成為SEC監管會主席規定1.經營者正確製作財報2.受監察確認正確3.財報向投資者公開,淺在投資者觀念,會計師事務所,德勤、普華永道、畢馬威搭上英國投美順風車。安隆事件推動薩班斯-奧克斯利法案,美國CPA監察。

鐵路訊號機「hill ball」;會計準則:賓士的盈餘在美為負債,美國以名(IFRS)換實(GAAP),轉變為更重視提供情報給投資者;出現「維權股東:基金」(EBITDA)利息、稅金、折舊、攤銷前利潤,排除個中國狀況不同、併購所得現金流回歸,此現象催生現金流量表,從重視現金到重視利益在變回現金。

利蘭·史丹佛資本論朱達,美國鐵路東西合併,鐵路公司收購且合併財報,標準化與分區管理;卡內基鋼鐵大王用成本計算解決大標準化大量生產,泰勒會計系統將文件標準化,科學管理在美國變為人事薪酬。洛克斐勒、JP摩根的企業集中運動的會計職位。

潘巴頓的Coca-Cola 始「特許經營權」;詹姆士·麥肯錫的標準成本計算、預算管理、主動型會計=管理會計;GE斯沃普月費制銷售、分期付款

始依產品分類變為依事業分類,分權後KPI年增率

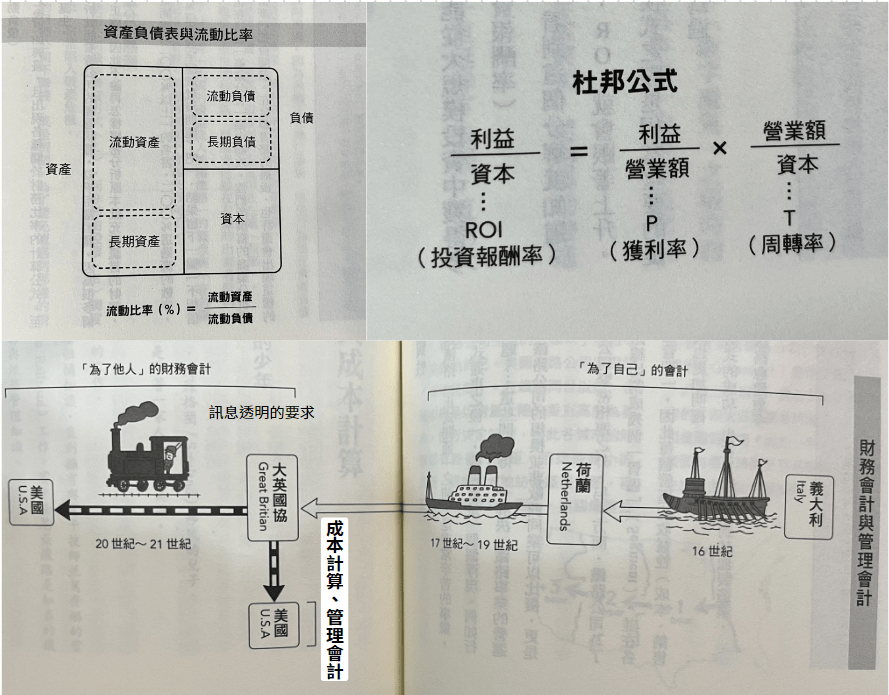

法國大革命從斷頭台下逃出的杜邦分析法,與拉斯科夫的數魔組合的第一套「事業部制組織」精確計算利益與資產,管理會計:雙重委託,股東-經營者-事業負責人,對外財務會計與對內管理會計。

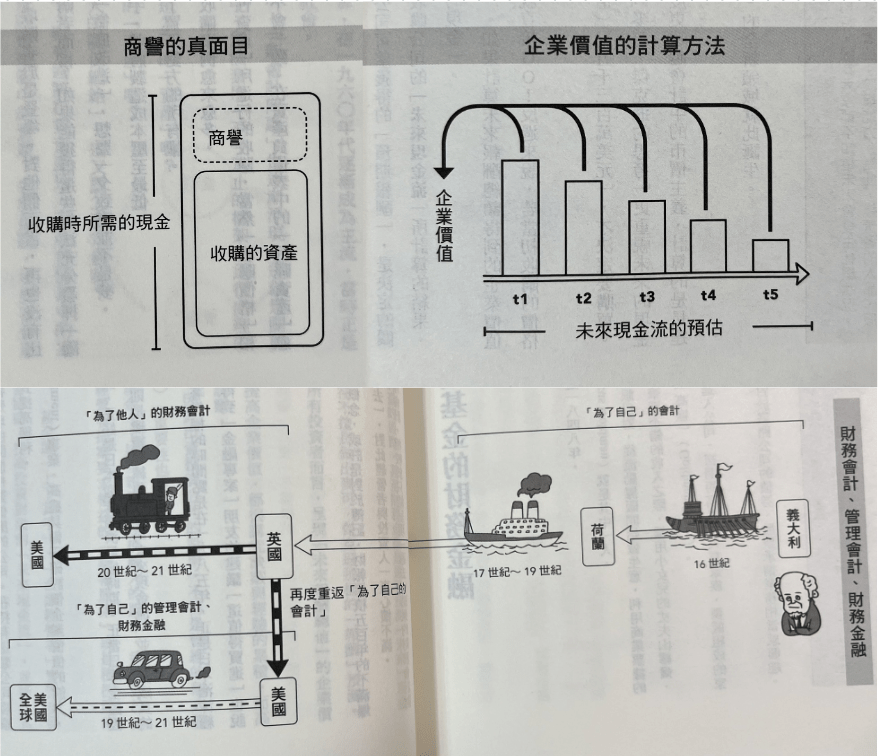

未來預估企業價值與商譽(IFRS認為應在價值下跌時認列減值)

悲劇:第一個發現黃金的吉姆、土地持有者薩特、石油德雷克、鐵路朱達。

喜劇:史丹佛、卡內基、洛克斐勒(與亨利福特:你能到天堂再說吧),史丹佛大學、工科美隆大學、芝加哥大學重建,柯希莫·梅迪奇,柏拉圖學院。

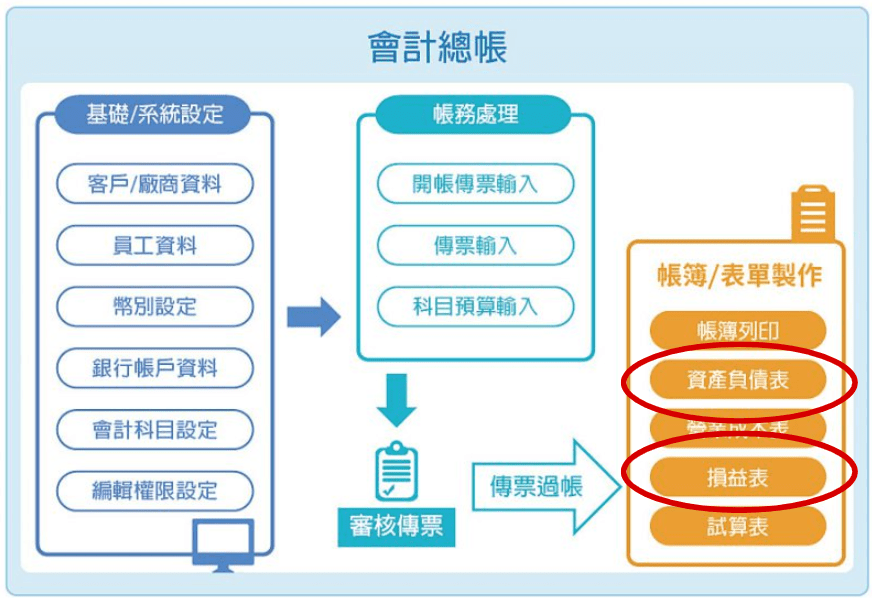

貳、會計帳目表:資產負債表、損益表、現金流量表

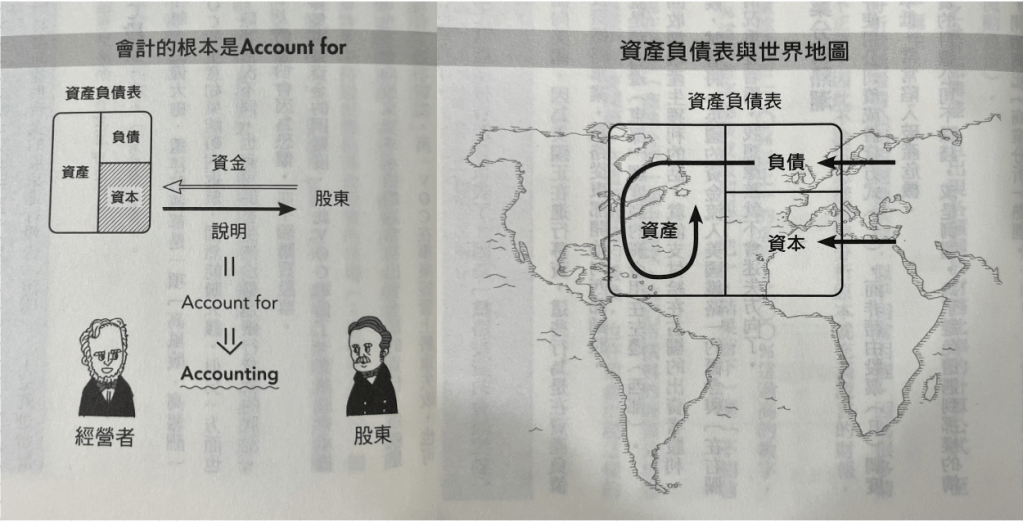

資產負債表

損益表

看淨利率

現金流量表

淨現金流量 = 營業現金流 + 投資現金流 + 融資現金流

- 營運現金流:記錄跟「本業營運」相關的現金流。若長年維持正數又持續增長,代表公司的可以靠「經營本業」賺錢,體質健康且具成長性。

- 投資現金流:記錄公司購買設備或投資其他公司的「投資」費用。投資活動現金流呈現負數,可能是因為投資失利,也有可能是公司大規模擴廠所造成,因此不一定是壞事。

- 融資現金流:紀錄公司與「籌資」有關的現金流動。融資現金流的總額為正數,代表公司借取資金,相反的,如果融資現金流的總額為負數,代表公司正在償還債務。

自由現金流 = 營業現金流 + 投資現金流

基本面財報數據

| 計算方式 | 實際的意義 | |

|---|---|---|

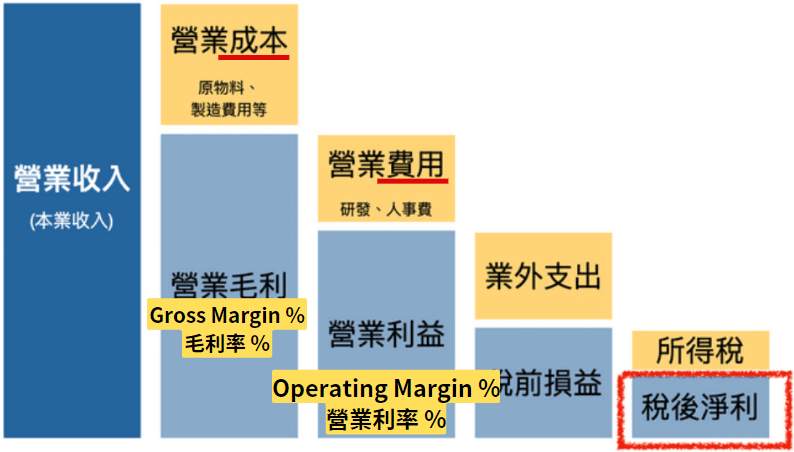

| Revenue 總營收 | 公司所有的收入費用 | 公司尚未扣除任何費用的總收入。 |

| Gross Margin % 毛利率 % | 毛利率=(總營收-營業成本)÷總營收 | 代表產品的成本與總收入的關係。 (一項產品扣掉直接成本,可從售價獲利幾%) |

| Operating Income 營業利潤 | 營業利潤=總營收-營業成本-營業費用 | 公司透過商業活動所獲得的收入,通常是提供產品及服務而來。 |

| Operating Margin % 營業利率 % | 營業利率=營業利潤÷總營收 | 營業利率則是營業利潤與總營收的關係。 (一項產品扣掉所有成本,可從售價獲利幾%) |

| Net Income 淨收入 | 淨收入=損益表中的稅後淨利 | 是評估公司獲利能力的關鍵。 |

| Earnings Per Share 每股盈餘 (EPS) | EPS=淨收入(Net Income)÷普通股數 | 是公司的獲利指標,而通常EPS與股價也會有非常大的關連性。 |

| Dividends 股息 | 公司發給股東的現金 | 類似放銀行定存,所領到利息的概念。 |

| Payout Ratio % 股息發放率 | 股息發放率=當年現金股利÷ EPS×100% | 公司拿了多少比例所賺到的錢來配給股東當作股息(現金股利)。 |

| Book Value Per Share 每股淨資產 | BVPS=(總資產-總負債)÷普通股數 | 企業把所有資產變現,並償還債務後所剩餘的部份。 |

| Operating Cash Flow 營運現金流 | 公司透過「本業營運實際總流入的現金」 | 公司生產營運所帶來的現金流入和流出的數值,包括所有折舊與攤提。 |

| Cap Spending 資本支出 | 泛指投放在資產上的資金 | 購入未來可替公司增加經濟效益的固定資產。如廠房、機器設備等。 |

| Free Cash Flow 自由現金流 | 自由現金流=所有現金收入-所有現金支出 | 是公司可自由運用的現金流,衡量公司手上持有現金的狀況。 |

| Return on Equity % 股東權益報酬率 % | ROE=淨收入÷股東權益 | 公司利用資產淨值產生利益的能力,也就是公司替股東賺錢的能力。 |

| Interest Coverage 利息保障倍數 | 利息保障倍數=淨收入÷利息費用 | 衡量一間公司支付負債利息的能力,如果數值愈高就代表企業還錢的能力越好。 |

| Net Margin % 淨利率% | 淨利率%=淨收入÷總營收 | 公司從總營收中計算淨收入的比例 |

| 隨股價變動的基本面數據 | 計算方式 | 實際的意義 |

| Price/Earnings (PE ratio) | 本益比=股價÷EPS (=淨收入÷普通股數) | 公司需要多少年才能回本的概念 |

| Dividiend Yield 股息殖利率 | 股息殖利率=(股息÷股價)×100% | 銀行每年會給的利息有幾%的概念 |